Hướng dẫn cách lập bảng kế hoạch trả nợ gốc và lãi vay mới nhất

Khi vay nợ tại các ngân hàng hoặc các tổ chức tín dụng, người vay tiền thường băn khoăn không biết làm thế nào để quản lý các khoản vay hiệu quả? Để trả nợ đúng hạn, đúng số tiền, nhiều người lựa chọn phương pháp lập bảng kế hoạch trả nợ gốc và lãi vay. Đây là phương pháp giúp bạn quản lý các khoản vay và lãi thông qua bảng biểu. Vậy cách lập bảng thế nào? Khi lập bảng cần lưu ý gì?

Cách lập bảng kế hoạch trả nợ gốc và lãi vay mới nhất

Cách lập bảng kế hoạch trả nợ gốc và lãi vay không quá khó. Tuy nhiên, để lập bảng chính xác, hiệu quả thì không hề đơn giản. Bảng kế hoạch trả nợ và lãi vay là bảng thông tin thể hiện kế hoạch, nội dung khoản nợ, tiền lãi và các thông tin vay. Đồng thời, trên bảng cũng phải thể hiện số dư nợ còn lại, số nợ đầu kỳ, kỳ hạn trả nợ và lãi suất tương ứng với khoản vay.

Khi lập bảng kế hoạch trả nợ gốc và lãi vay, bạn cần lưu ý tới các yếu tố sau:

- Kỳ trả nợ: đây là kỳ trả gốc và lãi mà bạn cần thực hiện thanh toán. Kỳ trả nợ sẽ được xác định theo kỳ hạn vay và kỳ hạn trả lãi của gói vay.

- Dư nợ đầu kỳ: đây là số tiền gốc còn phải trả ở mỗi kỳ. Dư nợ đầu kỳ sẽ bằng số nợ còn lại của kỳ liền trước đó.

- Thanh toán vốn gốc: đây là số tiền gốc sẽ trả vào kỳ đó. Thanh toán vốn gốc được tính theo công thức: tổng số tiền vay/tổng số kỳ vay (số kỳ vay này được tính theo số kỳ đã quy đổi).

- Thanh toán tiền lãi: Tương tự như thanh toán vốn gốc, thanh toán lãi là số tiền lãi mà bạn sẽ phải trả trong kỳ. Số tiền lãi được tính bằng số nợ đầu kỳ x lãi suất khoản vay.

- Cuối cùng, bạn sẽ cần tính gốc và lãi phải trả trong kỳ.

Mẫu bảng kế hoạch trả nợ gốc và lãi vay

Sau khi đã xác định được các thông tin trong bảng, chúng ta có thể lập bảng kế hoạch trả nợ gốc và lãi vay theo mẫu sau:

|

Kỳ trả nợ |

Dư nợ đầu kỳ (Di) | Thanh toán lãi (Ii) | Thanh toán vốn (Li) |

Tổng thanh toán (ai) |

|

(i) |

||||

|

1 |

D1 | I1 = D1.r | L1 = a – I1 |

a |

|

2 |

D2 = D1 – M1 | I2 = D2.r | L2 = a – I2 |

a |

|

… |

… |

|||

| n | Dn = Cn-1 – Mn-1 | In = Dn.r | Ln = a – In |

a |

| Tổng |

a.n |

Trong đó:

- i là kỳ trả nợ. Giá trị lớn nhất của i là kỳ trả nợ cuối cùng của khoản vay.

- n là tổng số kỳ của khoản nợ mà người vay phải trả.

- Di là số dư nợ ở đầu vào của kỳ, kỳ trả nợ được tính là kỳ trả nợ i.

- r là lãi suất của gói vay.

- Ii là số tiền lãi phải thanh toán trong kỳ i.

- Li là số tiền vay gốc phải trả trong kỳ i.

- a là tổng số tiền người vay phải trả trong kỳ, bao gồm cả gốc và lãi.

Từ bảng trên, bạn có thể dễ dàng quản lý được số lãi và gốc phải trả trong kỳ. Từ đó có kế hoạch trả tiền hiệu quả và kịp thời.

Lưu ý một số quy định của pháp luật về trả nợ và lãi vay

Các cá nhân có thể tự lập bảng kế hoạch trả nợ gốc và lãi vay để quản lý số tiền phải trả trong kỳ. Tuy nhiên, khi lập kế hoạch trả lãi và gốc, bạn cần lưu ý tới các quy định của pháp luật.

Hiện nay, pháp luật Việt Nam có các quy định hết sức cụ thể về việc cho vay và trả nợ của cá nhân, tổ chức. Khi lập kế hoạch, bạn cần lưu ý các quy định này để có kế hoạch phù hợp nhất, đúng theo quy định của pháp luật. Cụ thể:

- Lãi vay sẽ được thỏa thuận bởi người vay và người cho vay. Thường thì việc vay và cho vay sẽ diễn ra giữa tổ chức tín dụng và cá nhân/tổ chức. Lãi vay phải được quy định cụ thể tại hợp đồng/thỏa thuận vay tiền. Đồng thời, lãi vay phải tuân thủ các quy định của pháp luật, đặc biệt là bộ luật dân sự 2015 và luật các tổ chức tín dụng 2010 cũng như các văn bản liên quan.

- Các bên có thể thống nhất và đưa ra thỏa thuận về mức lãi suất vay vốn. Tuy nhiên, tiền lãi không được vượt quá 20%/năm của tổng số tiền vay, trừ các trường hợp khác được pháp luật quy định.

- Trường hợp lãi suất không được quy định, thỏa thuận rõ ràng, nếu các bên xảy ra tranh chấp, lãi suất sẽ được xác định là 50% lãi suất giới hạn theo quy định. Mức lãi suất này được tính tại thời điểm trả nợ.

- Trường hợp quá hạn mà người vay chưa trả lãi trên nợ gốc sẽ bằng 150% lãi vay theo hợp đồng. Thời gian tính lãi gia tăng được tính theo thời gian chậm trả.

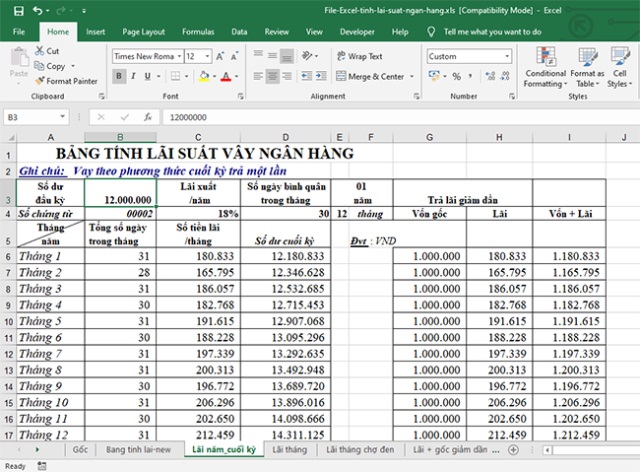

Cách lập bảng kế hoạch trả nợ gốc và lãi vay theo dư nợ giảm dần

Hiện nay, vay và trả theo dư nợ giảm dần là hình thức trả lãi phổ biến nhất. Rất nhiều người lựa chọn phương thức trả lãi này. Vì thế, việc lập bảng kế hoạch trả nợ gốc và lãi vay tính dư nợ giảm dần trong Excel là vấn đề được nhiều người quan tâm. Vậy lập bảng tính dư nợ giảm dần thế này?

Dư nợ giảm dần là gì?

Trước khi lập bảng kế hoạch trả nợ gốc và lãi vay dư nợ giảm dần, chúng ta cần hiểu về khái niệm này. Hiểu một cách đơn giản, dư nợ giảm dần là một hình thức trả lãi. Theo cách tính này, số tiền nợ phải trả sẽ giảm dần theo từng kỳ trả nợ. Số dư nợ này sẽ giảm tính từ thời điểm người vay hoàn thành việc trả một phần số tiền vay ban đầu.

Vào các kỳ thanh toán, người thanh toán sẽ trả cả tiền lãi. Nếu có phần dư thì sẽ trừ vào tiền gốc phải trả. Hình thức vay này thường áp dụng với các khoản vay của cá nhân, dự án đầu tư nhỏ, vay mua xe, mua nhà…

Phân biệt dư nợ giảm dần và dư nợ ban đầu

Nhiều người khi lập bảng kế hoạch trả nợ gốc và lãi vay thường nhầm dư nợ giảm dần và dư nợ ban đầu. Tuy nhiên, đây là 2 cách tính lãi có cách tính hoàn toàn khác nhau. Dư nợ ban đầu là cách tính lãi dựa trên khoản vay gốc của khách hàng. Cách tính này được áp dụng trong suốt thời gian vay và trả lãi.

Trong 2 cách tính này, số lãi phải trả khi tính theo dư nợ giảm dần sẽ cao hơn. Tuy nhiên, trả lãi theo dư nợ giảm dần đang được áp dụng phổ biến hơn. Để hiểu rõ hơn về 2 hình thức trả lãi này, bạn có thể nhờ các nhân viên tư vấn để hiểu tường tận.

Cách tính lãi theo dư nợ giảm dần

Hiện nay, số tiền lãi theo dư nợ giảm dần được tính theo công thức:

Tiền lãi tháng đầu = tổng số tiền vay ban đầu x lãi suất cố định

Những tháng tiếp theo, tiền lãi được tính theo công thức:

Tiền lãi = số tiền gốc còn lại x lãi suất vay

Từ 2 công thức trên, có thể tính được số tiền lãi khách hàng phải trả hàng tháng sẽ là:

Số tiền cần trả = số tiền vay/thời gian vay + số tiền gốc x lãi suất hàng tháng.

Để hiểu rõ các công thức trên, bạn có thể tham khảo ví dụ dưới đây:

Một khách hàng vay 100 triệu, thời hạn vay là 12 tháng, lãi suất 10%/năm. Áp dụng công thức, tháng đầu tiên, lãi suất sẽ được tính trên 10 triệu nên số tiền gốc phải thanh toán là 1 triệu. Từ tháng thứ 2, tiền lãi được tính trên 9 triệu, khách hàng vẫn phải thanh toán 1 triệu. Tháng thứ 3, thứ 4 cũng tương tự như vậy, mỗi tháng sẽ được giảm 1 triệu đã trả của tháng trước đó.

Cách lập bảng kế hoạch trả nợ gốc và lãi vay theo dư nợ giảm dần

Bạn có thể lập bảng kế hoạch trả nợ gốc và lãi vay trên excel. Tương tự cách lập bảng ở trên, bạn cũng cần tính các yếu tố/đối tượng cần xuất hiện trong bảng. Khi lập bảng tính dư nợ giảm dần, bạn cần lập đủ các đối tượng sau:

- Số tiền gốc của khoản vay

- Kỳ hạn vay

- Ngày vay cụ thể

- Lãi suất (theo năm)

- Số tiền lãi trả theo kỳ

- Kỳ trả lãi

- Cách tính lãi theo dư nợ giảm dần.

Sau đó, bạn sẽ lập một bảng gồm các ô theo các đối tượng trên. Sau đó, để tính giá trị các ô, bạn thực hiện đánh giá theo các yếu tố:

- Kỳ: là thời điểm thực hiện thanh toán cả gốc và lãi. Tổng số kỳ trả tiền được tính theo tổng thời gian vay và số kỳ trả lãi.

- Nợ đầu kỳ = số tiền gốc còn lại hay cũng chính là nợ cuối kỳ trước đó.

- Gốc: số tiền người vay cần trả để tính vào tiền vay gốc.

- Lãi: số tiền lãi phải trả trong kỳ được tính bằng công thức: nợ đầu kỳ x lãi suất

- Tổng = gốc + lãi.

- Nợ cuối kỳ: số tiền còn lại sau khi đã trả cả gốc và lãi vào cuối kỳ.

Áp dụng các công thức trên vào bảng kế hoạch, bạn có thể dễ dàng tính số tiền phải trả và số tiền còn lại.

Hy vọng qua bài viết trên đây, bạn đã hiểu rõ hơn về cách lập bảng kế hoạch trả nợ gốc và lãi vay. Cách lập bảng không khó. Tuy nhiên, khi lập bảng, bạn cần lưu ý các thông thức và các yếu tố có trong bảng để việc tính toán thuận lợi nhất nhé. Chúc bạn thành công.

Mã ID: c247